El día del plato único: ¿Austeridad, sacrificio y caridad?. La aportación de las alumnas en prácticas del Archivo Municipal de Xàtiva.

En nuestro paso por el Archivo Municipal de Xàtiva, nos hemos podido encontrar con documentos muy dispares; desde expedientes de contribuciones de aguas hasta curiosos documentos históricos referentes a nuestra ciudad. Pero sin ningún tipo de duda, aquello que más llamó nuestra atención fue una compilación de papeles que nos apareció cuando empezamos a catalogar la donación de Vicenta Llanderal Caldés.

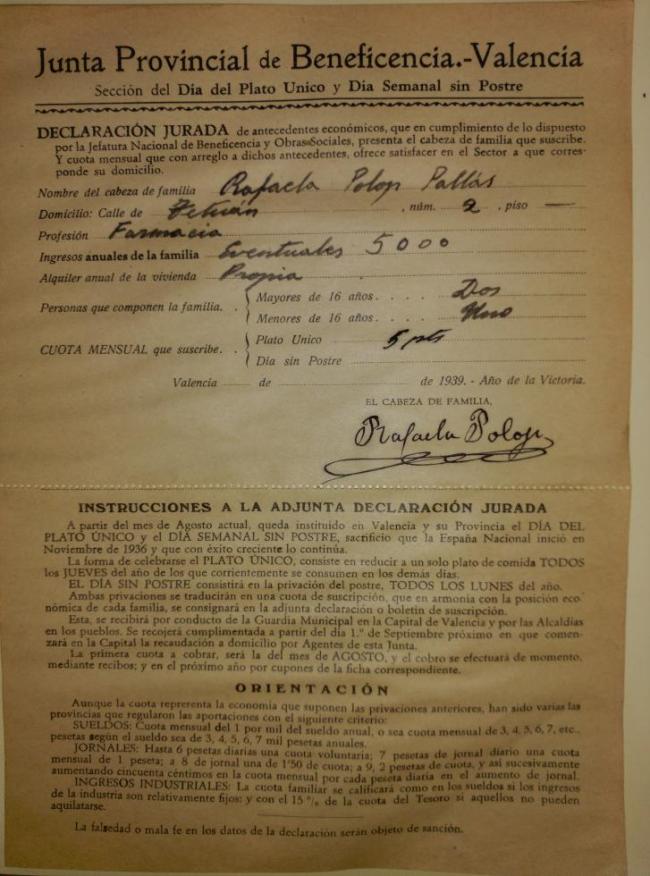

Estos hacían referencia a la donación voluntaria del “Día del Plato único” y el “Día sin postre”, instaurados por primera vez en 1936 pero iniciados en Valencia en 1939, año de la Victoria. Se trata de unas fichas que dan constancia del cobro de dichos impuestos a los vecinos de la ciudad de Xàtiva desde el 1939 al 1940.

El “Día del Plato único” fue una imposición establecida por el Gobernador General del Estado, con sede en Valladolid, el 30 de octubre de 1936. Esta dictaminaba que restaurantes y establecimientos hoteleros sirvieran un plato único y cobraran el menú completo cada jueves del mes. En el caso de los domicilios particulares, las familias tenían que sacrificarse consumiendo un solo plato los mismos días e ingresando el importe del resto para las necesidades públicas. Dos años más tarde de la implantación de dicha imposición, se transfirió a los lunes, siendo este el día en el que los establecimientos disponían de menos suministros. Así pues se hizo coincidir el “Día del Plato único” con el “Día sin Postre” (o Subsidio pro combatientes) establecido todos los lunes del mes, pretendiéndose agrupar todos los sacrificios estomacales en un mismo día. El beneficio que se obtenía iba destinado a atender al establecimiento de comedores de asistencia social, jardines de infancia, casas-cuna, orfanatos... Las cuotas de ambas privaciones iban en armonía con la posición económica de cada familia.

En cuanto a la cuota mensual del documento al que nos referíamos, el importe que debía afrontar las familias equivalía al 1 por 1000 de sus ingresos anuales. Por otro lado, también podemos observar en las fichas el nombre del padre de familia, su profesión, los ingresos anuales familiares y una relación de los hijos mayores y menores de 16 años. Todos estos datos justificaban el pago de una cuota más o menos elevada. La falsedad en la declaración de estos datos podía ser motivo de sanción.

Sin embargo, la recaudación de dichos impuestos nunca consiguió los niveles idealmente previstos. Estos se habían cifrado en cien millones de pesetas anuales, pero habiéndose cumplido medio año desde su implantación, no se esperaba llegar al 40 % al finalizar el año. Pero lo que inicialmente se concibió como donación voluntaria o un “simple subsidio”, como acostumbraba el Régimen a denominarlo, se convirtió en un arbitrio y así pasó a denominarse sin eufemismos en los últimos años de su vigencia. En cualquier caso, existía una evidente coacción moral, pues los boletines hacían público los nombres de los que colaboraban, o por el contrario, de aquellos que no lo hacían, considerados “desafectos al Régimen”.

Aun así, parece que esta imposición fue en muchos lugares una picaresca. Rafael Abella afirma que «la imposición del “Plato único” causó alarma en tierras de asados y de cebones, pero que pronto surgieron recetas de plato único capaces de enmascarar el régimen de semi-ayuno, tales como la de la paella valenciana, el cocido a la madrileña, la fabada asturiana o el estofado, manjares suficientemente flexibles como para adaptarse a las posibilidades económicas de cada familia». Así, parece ser que en muchos casos el plato solidario se convirtió un festín particular.

“Papers del sacrifici del Plato Único, instaurat en novembre del 1936”. Donació de Vicenta Llanderal Caldés.

Castellà, imprés, Xàtiva, 1939-1940.

AMX, LG- 5.385/10.