El dia del plat únic: austeritat, sacrifici i caritat? L'aportació de les alumnes en pràctiques de l'Arxiu Municipal de Xàtiva.

En el nostre pas per l’Arxiu Municipal de Xàtiva hem pogut trobar-nos amb documents molt dispars; des d’expedients de contribucions d’aigües fins a curiosos documents històrics referents a la nostra ciutat. Però sense cap mena de dubte, allò que més va cridar la nostra atenció fou un recull de papers que ens aparegué quan vam començar a catalogar la donació de Vicenta Llanderal Caldés.

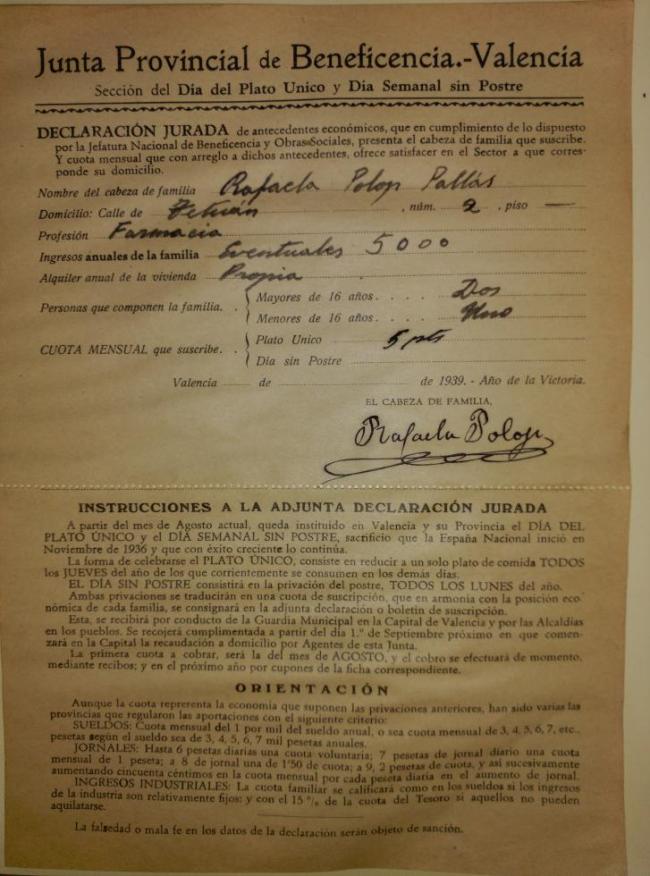

Aquests feien referència a la donació voluntària del “Día del Plato único” i el “Día sin postre”, instaurats per primera vegada en 1936 però iniciats a València en 1939, any de la Victòria. Es tracta d’unes fitxes que donen constància del cobrament de dits impostos als veïns de la ciutat de Xàtiva des del 1939 al 1940.

El “Día del Plato único” fou una imposició establerta pel Governador General de l’Estat, amb seu en Valladolid, el 30 d’octubre de 1936. Aquesta dictaminava que restaurants i establiments hotelers serviren un plat únic i el cobraren el menú complet cada dijous del mes. En el cas dels domicilis particulars, les famílies havien de sacrificar-se consumint un sol plat els mateixos dies i ingressant el import de la resta per a les necessitats públiques. Dos anys més tard de la implantació de dita imposició es va transferir als dilluns, essent aquest el dia en el que els establiments disposaven de menys subministres. Així doncs es va fer coincidir el “Día del Plato único” amb el “Día sin Postre” (o Subsidio pro combatientes) establert tots els dilluns del mes, pretenent-se agrupar tots els sacrificis estomacals en un mateix dia. El benefici que s’obtenia anava destinat a atendre a l’establiment de menjadors d’assistència social, jardins d’infància, cases-bressol, orfenats... Les quotes de ambdues privacions anaven en harmonia amb la posició econòmica de cada família.

Pel que respecta al document al que ens referíem, la quota mensual a la que havien de fer front les famílies equivalia al 1 per 1000 dels seus ingressos anuals. D’altra banda, també podem observar en les fitxes el nom del pare de família, la seua professió, els ingressos anuals familiars i una relació dels fills majors i menors de 16 anys. Totes aquestes dades justificaven el pagament d’una quota més o menys elevada. La falsedat en la declaració d’aquestes dades podia ésser motiu de sanció.

No obstant això, la recaptació de dits impostos mai va aconseguir els nivells idealment previstos. Aquests s’havien xifrat en cent milions de pessetes anuals però havent-se acomplert mig any des de la seua implantació, no s’esperava arribar al 40 % al finalitzar l’any. Però el que inicialment es va concebre com donació voluntària o un “simple subsidi”, com acostumava el Règim a denominar-lo, es va convertir en un arbitri i així va passar a denominar-se sense eufemismes en els últims anys de la seua vigència. En qualsevol cas, existia una evident coacció moral, doncs els bolletins feien públic els noms dels que col•laboraven, o al contrari, d’aquells que no ho feien, considerats “desafectes al Règim”.

Tanmateix, sembla que aquesta imposició fou en molts llocs una picaresca. Rafael Abella afirma que «la imposición del “Plato único” causó alarma en tierras de asados y de cebones, pero que pronto surgieron recetas de plato único capaces de enmascarar el régimen de semi-ayuno, tales como la de la paella valenciana, el cocido a la madrileña, la fabada asturiana o el estofado, manjares suficientemente flexibles como para adaptarse a las posibilidades económicas de cada familia». Així, sembla que en molts casos un plat solidari es va convertir en un festí particular.

“Papers del sacrifici del Plato Único, instaurat en novembre del 1936”. Donació de Vicenta Llanderal Caldés.

Castellà, imprés, Xàtiva, 1939-1940.

AMX, LG- 5.385/10.